W tym artykule poznasz zalety prowadzenia działalności gospodarczej w formie spółki jawnej. Spółka jawna jest jedną z form, jaką możesz przyjąć dla swojego biznesu po przekształceniu spółki komandytowej (o czym pisałam wcześniej tutaj).

Spółka jawna jest spółką osobową, co oznacza, że funkcjonuje w sposób zbliżony do spółki komandytowej.

Dlaczego spółka jawna może być atrakcyjna?

- proste, szybkie i tanie założenie spółki,

- proste opodatkowanie i księgowość,

- stosunkowa łatwość prowadzenia działalności,

- wygodne wypłacanie pieniędzy ze spółki,

- wkład / udział w zyskach / stratach nie muszą być równe,

- możliwość szybkiego zamknięcia spółki.

Proste, szybkie i tanie założenie – tak się da!

Umowa spółki jawnej, poza kilkoma wyjątkami może być zawarta w zwykłej formie pisemnej i poza elementami koniecznymi, wynikającymi z przepisów, nie musi zawierać żadnych dodatkowych postanowień.

Elementy konieczne umowy spółki jawnej:

- firma i siedziba spółki,

- określenie wkładów wnoszonych przez każdego wspólnika i ich wartość,

- przedmiot działalności spółki,

- czas trwania spółki, jeśli jest oznaczony.

Umowę spółki jawnej można zawrzeć również przez Internet (portal S24), wtedy opłata rejestracyjna za wpis do KRS jest niższa.

Koszt rejestracji:

- forma tradycyjna: 600 zł,

- forma elektroniczna: 350 zł.

Proste opodatkowanie i księgowość

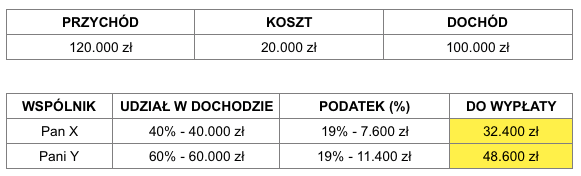

Aktualnie spółka jawna nie jest i nie będzie płatnikiem podatku dochodowego (poza wyjątkami opisanymi tutaj ). Podatek dochodowy z tytułu dochodu uzyskanego przez spółkę płacą – tak jak w spółce komandytowej do tej pory – wspólnicy, na podstawie wielkości udziału w zyskach określonego w umowie spółki.

Przykład:

Spółka jawna co do zasady nie jest objęta obowiązkiem prowadzenia pełnych ksiąg rachunkowych – wystarczy księga przychodów i rozchodów.

Oznacza to, że wspólnicy mogą samodzielnie prowadzić księgi, a jeśli przekażą je do prowadzenia podmiotowi profesjonalnemu, to usługa będzie dużo tańsza niż prowadzenie pełnej księgowości.

Stosunkowa łatwość prowadzenia działalności

Spółka jawna to spółka osobowa, co oznacza mniej formalności w prowadzeniu. Jak wyżej wskazałam, mamy prostą księgowość, proste opodatkowanie a w imieniu spółki mogą działać wszyscy wspólnicy.

Istnieje możliwość ograniczenia działania poszczególnych wspólników lub też wyłączenia ich od prowadzenia spraw spółki, a także uregulowanie spraw, w których musi być jednomyślność, ale to temat na odrębny post, który ukaże się już wkrótce ☺.

Wygodne wypłacanie pieniędzy ze spółki

Spółka jawna nie nakłada na wspólników żadnych rygorów prawnych co do wypłaty zysku.

Jeśli są pieniądze w spółce – można je wypłacić w każdym momencie (w formie zaliczek na poczet zysku), nie trzeba czekać na zamknięcie roku obrotowego i uchwałę wspólników.

Oczywiście po sporządzeniu sprawozdania finansowego za danych rok, można zweryfikować czy dany wspólnik wypłacił za dużo czy za mało, ale kto zażąda zwrotu nadpłaty?

Ci sami wspólnicy, którzy sobie te środki wypłacili?

Wkład / udział w zyskach / stratach

– nie muszą być równe!

W spółce jawnej rozróżniamy:

- wkład – czyli to, co dany wspólnik wnosi przy założeniu spółki o określonej wartości (kwota pieniężna, ruchomości, nieruchomości, inne prawa),

- udział w zyskach – czyli umownie określony procent w dochodzie spółki,

- udział w stratach – czyli umownie określony procent w kosztach.

Udział w zysku lub w stracie poszczególnych wspólników można ustalić umownie w sposób zupełnie nie związany z wartością wniesionego wkładu.

Przykład:

Można? MOŻNA!

Możliwość szybkiego zamknięcia spółki

Spółka jawna, tak jak spółka komandytowa, może zostać zamknięta … z dnia na dzień. Przepisy regulujące rozwiązanie spółki jawnej pozwalają wspólnikom na zamknięcie spółki na podstawie jednomyślnej uchwały podjętej przez wszystkich wspólników.

Szybkie zamknięcie jest możliwe jedynie wtedy,

gdy spółka została odpowiednio przygotowana do zamknięcia.

Wspólnicy powinni przed podjęciem uchwały ściągnąć należności, rozliczyć zobowiązania, zakończyć umowy z pracownikami lub kontrahentami.

A jeśli musisz zamknąć spółkę z dnia na dzień?

Szybkie zamknięcie spółki jest możliwe, jednak wspólnicy w uchwałach rozwiązujących spółkę powinni uregulować w sposób kompleksowy zasady rozliczeń z wierzycielami, sposób przejęcia ew. pracowników, umów z kontrahentami, podział dotychczasowego majątku spółki – jeśli kwestie te nie zostały uregulowane w umowie spółki.

Jeśli masz do mnie pytania, skorzystaj z wygodnego formularza: